С 1 января 2024 года в России вступит в силу новый закон, который обязывает организации вести учет с использованием фискального накопителя. Это означает, что для ведения бухгалтерии и отчетности будет необходимо настроить и подключить данное устройство к программе 1С 8.3 бухгалтерия.

В составе основных средств

Основные средства имеют определенную стоимость и долговечность. Они не предназначены для продажи или быстрой перепродажи, а служат для длительного использования в процессе производства товаров или оказания услуг.

Категории основных средств

Основные средства можно классифицировать в следующие категории:

- Здания и сооружения

- Машины и оборудование

- Транспортные средства

- Компьютеры и оргтехника

Учет основных средств

Для правильного учета основных средств необходимо следить за движением этих активов. В 1С:Бухгалтерии 8.3 предусмотрены специальные механизмы для учета основных средств.

Для начала необходимо создать счета учета основных средств в разделе «Основные средства» учетной политики предприятия. Затем необходимо правильно классифицировать каждое основное средство по соответствующей категории.

| Категория основных средств | Счет учета |

|---|---|

| Здания и сооружения | 01 |

| Машины и оборудование | 02 |

| Транспортные средства | 03 |

| Компьютеры и оргтехника | 04 |

После правильного учета основных средств можно производить операции по их приобретению, амортизации и списанию. Приобретение основных средств оформляется соответствующими документами, а амортизация начисляется на основе установленных правил и норм.

Важно подчеркнуть, что учет основных средств является важным элементом бухгалтерского учета и позволяет предприятию контролировать движение и стоимость этих активов.

Таким образом, основные средства являются важным компонентом предприятия и требуют правильного и точного учета для эффективной управления бизнесом.

Шпаргалка: бухгалтерские проводки при покупке онлайн-кассы

При покупке онлайн-кассы необходимо правильно оформить бухгалтерские проводки, чтобы отразить данную операцию в учетной системе. Ниже представлена шпаргалка с основными бухгалтерскими проводками при покупке онлайн-кассы.

1. Приобретение онлайн-кассы у поставщика

Проводки на стороне покупателя:

- Дебет счета 01 «Основное производство» на сумму оплаты.

- Кредит счета 60 «Расчеты с поставщиками» на сумму оплаты.

Проводки на стороне поставщика:

- Дебет счета 76 «Расчеты по налогам и сборам» на сумму налогов.

- Дебет счета 60 «Расчеты с покупателями» на сумму оплаты.

- Кредит счета 90 «Продажи» на сумму онлайн-кассы.

2. Амортизация онлайн-кассы

Амортизацию онлайн-кассы следует проводить каждый месяц в течение срока ее службы. Для этого необходимо сделать следующие бухгалтерские проводки:

- Дебет счета 02 «Основные средства» на сумму амортизации онлайн-кассы.

- Кредит счета 03 «Амортизация основных средств» на ту же сумму.

3. Продажа онлайн-кассы

Проводки на стороне продавца:

- Дебет счета 10 «Товары» на сумму продажи онлайн-кассы.

- Кредит счета 90 «Продажи» на ту же сумму.

Проводки на стороне покупателя:

- Дебет счета 60 «Расчеты с поставщиками» на сумму онлайн-кассы.

- Кредит счета 01 «Основное производство» на сумму покупки.

4. Утилизация онлайн-кассы

При утилизации онлайн-кассы необходимо провести следующие бухгалтерские проводки:

- Дебет счета 91 «Прочие доходы и расходы» на сумму утилизации.

- Кредит счета 02 «Основные средства» на ту же сумму.

5. Возмещение стоимости онлайн-кассы

Проводки на стороне продавца:

- Дебет счета 60 «Расчеты с покупателями» на сумму возмещения стоимости онлайн-кассы.

- Кредит счета 76 «Расчеты по налогам и сборам» на сумму налогов.

- Кредит счета 90 «Продажи» на сумму онлайн-кассы.

Проводки на стороне покупателя:

- Дебет счета 01 «Основное производство» на сумму возмещения стоимости онлайн-кассы.

- Кредит счета 60 «Расчеты с поставщиками» на ту же сумму.

При покупке онлайн-кассы необходимо учитывать все бухгалтерские проводки, связанные с данной операцией. Шпаргалка представляет собой компактное руководство, которое поможет не забыть основные действия при оформлении учетных записей.

Как открыть смену

1. Подготовьте необходимые документы

Перед открытием смены необходимо подготовить следующие документы:

- Отчет о закрытии предыдущей смены;

- Фискальный накопитель;

- Кассовую книгу;

- Денежные средства начального остатка.

2. Откройте программу бухгалтерии

Для проведения процедуры открытия смены необходимо запустить программу бухгалтерии и войти в учетную запись оператора кассы.

3. Проверьте наличие соединения с кассовым аппаратом

Перед открытием смены необходимо убедиться, что кассовый аппарат подключен к компьютеру и имеется стабильное соединение.

4. Введите данные предыдущей смены

При открытии новой смены необходимо внести данные предыдущей смены, такие, как сумма выручки, сумма налогов и т.д. Введенные данные должны соответствовать отчету о закрытии предыдущей смены.

5. Укажите начальный остаток

После ввода данных предыдущей смены необходимо указать начальный остаток денежных средств, которые будут использоваться в текущей смене.

6. Проверьте правильность введенных данных

После заполнения всех необходимых полей необходимо проверить правильность введенных данных. Убедитесь, что все цифры и суммы указаны корректно.

7. Откройте смену

После проверки данных и убедительности в корректности, можно открыть смену, нажав соответствующую кнопку в программе бухгалтерии.

Важно помнить, что открытие смены – это ответственный процесс, требующий внимательности и точности при выполнении всех действий. Следуйте инструкциям программы и не пропускайте ни одного шага, чтобы избежать возможных ошибок.

Порядок замены фискальных накопителей

1. Подготовка к замене фискального накопителя

Перед заменой фискального накопителя необходимо выполнить следующие действия:

- Сохранить копию данных с текущего фискального накопителя на внешний носитель;

- Проверить наличие резервной копии конфигурации ФНС;

- Снять и сохранить печать на фискальном накопителе;

- Подготовить новый фискальный накопитель, убедиться, что он соответствует всем требованиям;

- Следить за сроком годности нового фискального накопителя;

2. Замена фискального накопителя

Процесс замены фискального накопителя включает в себя следующие шаги:

- Остановить работу программного обеспечения, связанного с фискальным накопителем;

- Извлечь старый фискальный накопитель из устройства;

- Вставить новый фискальный накопитель в устройство;

- Запустить программное обеспечение, произвести инициализацию и активацию нового фискального накопителя;

3. Проверка работоспособности нового фискального накопителя

После замены фискального накопителя, необходимо убедиться в его правильной работе и соответствии следующим требованиям:

- Возможность сохранения и хранения финансовой информации;

- Работоспособность передачи данных в ФНС;

- Отсутствие ошибок и сбоев при работе программного обеспечения;

4. Учет замены фискального накопителя

После успешной замены фискального накопителя необходимо провести следующие действия:

- Сохранить документацию о замене фискального накопителя и получении нового;

- Произвести проверку на соответствие данных на новом и старом фискальных накопителях;

- Записать в учетные документы информацию о замене фискального накопителя;

- Провести проверку на соответствие всех требований и нормативов;

Соблюдение порядка и процедур при замене фискальных накопителей позволит обеспечить правильную работу системы учета и хранения финансовой информации, а также соблюдение всех требований и нормативов.

Кассовый чек коррекции

Кассовый чек коррекции представляет собой документ, который используется для исправления ошибок, допущенных при выдаче ранее распечатанного кассового чека или электронного документа.

Кассовые чеки коррекции имеют ряд особенностей и требований к их оформлению:

1. Цель и область применения

Целью использования кассового чека коррекции является исправление ошибок в ранее выданных кассовых чеках или электронных документах.

2. Порядок оформления

Кассовый чек коррекции должен быть оформлен в соответствии с установленными требованиями. Он должен содержать информацию об исправляемых ранее документах, причине и способе исправления ошибки.

3. Сроки предоставления

Кассовый чек коррекции должен быть предоставлен покупателю незамедлительно после выявления ошибки. Он также должен быть предоставлен налоговым органам в установленные законодательством сроки.

4. Учет в бухгалтерии

Кассовый чек коррекции должен быть правильно учтен в бухгалтерии. Он является документом, подтверждающим исправление ошибок, и должен быть учтен в журнале регистрации кассовых операций.

Пример оформления кассового чека коррекции:

| Наименование показателя | Значение показателя |

|---|---|

| Дата и время | DD.MM.YYYY HH:MM:SS |

| Организация | Название организации |

| Кассир | ФИО кассира |

| ИНН/КПП | 1234567890/123456789 |

| Ошибочный документ | Номер, дата и сумма ошибочного документа |

| Исправленный документ | Номер, дата и сумма исправленного документа |

| Причина ошибки | Причина ошибки |

| Способ исправления | Способ исправления |

Кассовый чек коррекции является важным инструментом для исправления ошибок, которые могут возникнуть при выдаче кассовых чеков или электронных документов. Его правильное оформление и учет в бухгалтерии позволяют соблюдать требования законодательства и подтвердить факт исправления ошибки.

Как списать ККТ

Списание кассового аппарата (ККТ) производится организацией, когда он становится неработоспособным или утрачивает свою актуальность. В целях бухгалтерского учета и налогообложения существуют определенные правила и порядок списания ККТ.

Рассмотрим основные способы списания ККТ:

1. Неработоспособность ККТ

Если кассовый аппарат стал неработоспособен и не подлежит ремонту, его можно списать.

Для списания ККТ, необходимо выполнить следующие действия:

- подготовить акт о неработоспособности ККТ, в котором указать причину неисправности;

- сообщить об этом в налоговый орган, предоставив акт о неработоспособности ККТ;

- провести списание ККТ в бухгалтерии, уменьшив стоимость актива по соответствующей статье учета.

2. Актуальность ККТ

Если ККТ утратила свою актуальность, то организация может списать ее и заменить на новую.

Для списания ККТ, необходимо выполнить следующие действия:

- подготовить акт об утрате актуальности ККТ, указав причины замены;

- сообщить об этом в налоговый орган, предоставив акт об утрате актуальности ККТ;

- провести списание ККТ в бухгалтерии, уменьшив стоимость актива по соответствующей статье учета.

При списании ККТ необходимо учитывать бухгалтерские правила и налоговое законодательство, чтобы избежать ошибок и проблем в будущем.

Пример акта о неработоспособности ККТ:

| Наименование | Значение |

|---|---|

| Дата | 01.01.2023 |

| Причина неработоспособности | Физическое повреждение |

| Подпись ответственного лица | Иванов И.И. |

Списание ККТ – это необходимая процедура, которая позволяет обновить техническое оснащение организации и поддерживать актуальность фискальных данных. При следовании правилам и требованиям, организация может без проблем проводить списание ККТ.

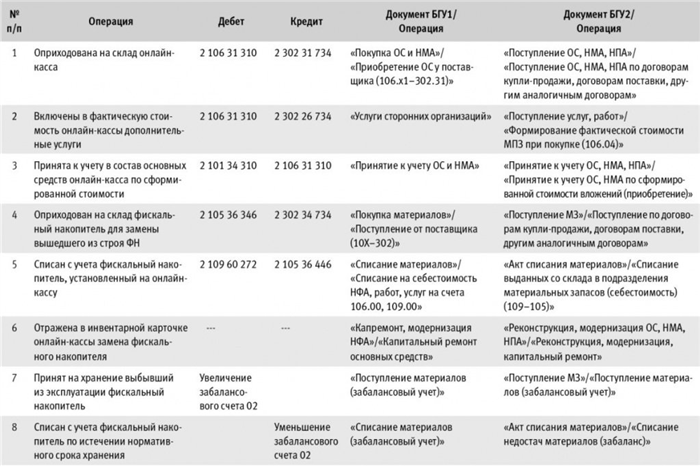

Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

Онлайн-ККТ и фискальные накопители в «1С:Бухгалтерии государственного учреждения 8»

Онлайн-ККТ – это специальное устройство для регистрации расчетов с покупателями, которое осуществляет передачу данных о каждой кассовой операции в налоговые органы. Фискальные накопители, в свою очередь, являются элементами онлайн-ККТ и предназначены для хранения информации о всех проведенных операциях в электронном виде.

Использование онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8» позволяет автоматизировать процесс учета и отчетности по кассовым операциям, обеспечивает надежную защиту данных и упрощает взаимодействие с налоговыми органами.

Преимущества учета онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

- Автоматизация процесса учета. Система «1С:Бухгалтерия государственного учреждения 8» позволяет просто и эффективно учитывать все кассовые операции, связанные с онлайн-ККТ и фискальными накопителями. Автоматическая передача данных об операциях в систему позволяет избежать ошибок и сократить время, затрачиваемое на учет.

- Надежная защита данных. Фискальные накопители, встроенные в онлайн-ККТ, обеспечивают сохранность информации о каждой проведенной операции. В случае потери данных или несанкционированного доступа к ним, система «1С:Бухгалтерия государственного учреждения 8» позволяет быстро и гарантированно восстановить все необходимые сведения.

- Упрощение взаимодействия с налоговыми органами. Использование онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8» позволяет легко и прозрачно предоставлять налоговой службе данные об операциях. Это существенно упрощает процесс проверки и контроля со стороны налоговых органов.

Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8» является необходимым условием для эффективной работы и соблюдения требований законодательства в сфере кассовых операций. Автоматизация процесса учета, надежная защита данных и упрощение взаимодействия с налоговыми органами делают использование данной системы наиболее предпочтительным в решении задачи учета кассовых операций в государственных учреждениях.

Как отразить в учете операции по онлайн-кассе

1. Регистрация онлайн-кассы

Перед началом работы с онлайн-кассой необходимо ее зарегистрировать в соответствующих налоговых органах. Получите регистрационные данные и приведите учетные записи в соответствие с этой информацией.

2. Создание счетов

Для учета операций по онлайн-кассе создайте отдельные счета. Рекомендуется использовать следующие счета:

- Касса — счет для отражения операций по наличным расчетам.

- Безналичный расчет — счет для отражения операций по электронным платежам.

3. Отражение операций

Чтобы правильно отразить операции по онлайн-кассе в учете, выполняйте следующие действия:

- Запись продажи — при продаже товаров или услуг за наличные, уменьшите счет «Касса» и увеличьте счет «Выручка».

- Запись безналичного платежа — при получении оплаты электронными средствами, увеличьте счет «Безналичный расчет» и увеличьте счет «Выручка».

- Запись возврата — при возврате товаров или услуг, увеличьте счет «Касса» или «Безналичный расчет», в зависимости от способа возврата, и уменьшьте счет «Выручка».

- Запись комиссии — при удержании комиссии с суммы платежа, увеличьте счет «Комиссия» и уменьшьте счет «Выручка».

4. Контрольные сводки

Для контроля и анализа операций по онлайн-кассе рекомендуется использовать сводные таблицы или отчеты. Проверяйте баланс счетов «Касса» и «Безналичный расчет» с фактическими данными, чтобы обнаружить возможные ошибки или расхождения.

5. Учет налогов

Не забывайте учесть налоговые обязательства при взаимодействии с онлайн-кассой. Разберитесь с процедурой расчета и уплаты налогов, чтобы избежать штрафов и проблем с налоговыми органами.

Следуя указанным шагам и контролируя операции по онлайн-кассе в учете, вы сможете грамотно отразить эти операции и упростить бухгалтерский учет в вашей организации.

С чего начать

1. Изучение законодательства

Важно ознакомиться с актуальными нормативно-правовыми актами, касающимися учета фискальных накопителей. В первую очередь, рекомендуется изучить следующие документы:

- Федеральный закон «О фискальных накопителях» от 22.05.2019 г. № 101-ФЗ;

- Постановление Правительства РФ от 25.04.2019 г. № 473 «Об утверждении требований к кассовым аппаратам и возможность их фискализации».

2. Проверка правильности установки корректуры

Фискальный накопитель должен быть корректно установлен в программе «1С:Бухгалтерия 8.3». Необходимо проверить, что версия программы подходит для работы с фискальным накопителем и в случае необходимости, обновить программу до последней версии.

3. Подключение ФН к программе

В данном этапе потребуется подключить фискальный накопитель к программе «1С:Бухгалтерия 8.3». Это можно сделать путем настройки специального модуля или регистрации соответствующего эквайринга в настройках программы.

4. Настройка документов и регистров

В программе «1С:Бухгалтерия 8.3» необходимо настроить документы и регистры, связанные с фискальным накопителем. Например, создать соответствующие виды операций, формы первичных документов и отчетов.

5. Обучение сотрудников

Важной частью внедрения учета фискального накопителя является обучение сотрудников, которые будут работать с программой «1С:Бухгалтерия 8.3». Проведите необходимые тренинги и семинары для повышения квалификации сотрудников в работе с новым функционалом.

6. Тестирование и отладка системы

После завершения настройки и обучения, рекомендуется провести тестирование и отладку системы. Выполните несколько тестовых операций с фискальным накопителем в программе «1С:Бухгалтерия 8.3» для проверки правильности работы и соответствия требованиям законодательства.

Соблюдение всех этих этапов поможет успешно внедрить учет фискального накопителя в программе «1С:Бухгалтерия 8.3» в 2024 году. Важно быть готовым к изменениям и следовать требованиям законодательства для эффективного ведения бухгалтерского учета в вашей организации.

Как отразить покупку кассы в бухгалтерском учете

При покупке кассового аппарата, предприятие должно правильно оформить данную операцию в бухгалтерском учете. В этой статье мы рассмотрим, какие документы нужно подготовить и как отразить покупку кассы в бухгалтерии.

1. Оформление первичного документа

Первоначально необходимо составить договор купли-продажи между предприятием и поставщиком кассового аппарата. Данный документ является первичным и служит основанием для проведения бухгалтерских записей.

2. Регистрация кассового аппарата в бухгалтерии

Получив кассу, следует зарегистрировать ее в бухгалтерской программе. Для этого нужно создать новый объект — «Касса» и указать все необходимые данные, такие как наименование, модель, серийный номер и стоимость приобретения.

3. Отражение покупки кассы на счете «Основные средства»

Приобретение кассового аппарата относится к категории основных средств, поэтому данное приобретение должно быть отражено на соответствующем счете бухгалтерского учета.

- Создайте проводку на сумму, равную стоимости приобретения кассы.

- Зачтите данную сумму со счета «Деньги в кассе».

- Запишите сумму на соответствующий счет «Основные средства» с указанием кассы в качестве объекта.

4. Учет амортизации кассы

Амортизация — это постепенное распределение стоимости актива на протяжении его срока службы. В случае с кассой, ее стоимость распределяется на протяжении определенного срока использования. Для учета амортизации кассы необходимо:

- Определить срок использования кассы и коэффициент амортизации.

- Создать проводку на сумму амортизации и зачтите данную сумму со счета «Основные средства».

- Запишите сумму на соответствующий счет «Амортизация основных средств» с указанием кассы в качестве объекта.

5. Формирование бухгалтерского отчета

По итогам отражения покупки кассы и учета амортизации, следует сформировать бухгалтерский отчет. В данном отчете должна быть подробная информация о кассе, стоимости, амортизации и текущем состоянии кассы.

| Наименование | Стоимость | Срок использования | Коэффициент амортизации | Сумма амортизации |

|---|---|---|---|---|

| Касса | 100 000 руб. | 5 лет | 0,2 | 20 000 руб. |

Таким образом, правильное отражение покупки кассы в бухгалтерском учете включает оформление первичного документа, регистрацию кассового аппарата в программе, отражение на счете «Основные средства», учет амортизации и формирование бухгалтерского отчета.

Учёт онлайн-кассы: основное средство или материальный запас

Основное средство или материальный запас?

Онлайн-кассы могут рассматриваться как основное средство или материальный запас в зависимости от специфики предприятия и его бухгалтерской политики. Рассмотрим основные аспекты учета онлайн-касс.

Основное средство

Онлайн-касса может быть признана основным средством, если она выполняет функцию постоянной основы выполнения операций предприятия. Такое определение онлайн-кассы позволяет её учитывать в качестве основного средства на балансе предприятия.

- Онлайн-касса обеспечивает потоки наличных денег в организации;

- Она является неотъемлемой частью кассовой системы предприятия;

- Она имеет существенную стоимость и используется в долгосрочных операциях.

Такой подход позволяет предприятию проводить учет онлайн-кассы с учетом долгосрочного использования и амортизационных отчислений.

Материальный запас

Онлайн-касса может быть рассмотрена как материальный запас, если она используется для оперативных операций предприятия. В этом случае она учитывается на счете материальных ценностей и включается в затраты предприятия.

- Онлайн-касса не выполняет функцию постоянной основы выполнения операций;

- Она используется в краткосрочных операциях;

- Она имеет незначительную стоимость по сравнению с другими основными средствами предприятия.

Такой подход позволяет предприятию учитывать онлайн-кассу как текущий расход и исключить амортизационные отчисления.

Итоги

В итоге, решение о том, как учитывать онлайн-кассу — как основное средство или материальный запас — зависит от внутренней политики предприятия и его специфики. Правильный подход к учету онлайн-кассы позволяет предприятию корректно отображать её стоимость и учитывать её использование в финансовых операциях.

В составе материальных запасов

Материальные запасы представляют собой те товары и/или материалы, которые организация приобретает для последующего использования в своей деятельности. В составе материальных запасов могут быть различные виды товаров и материалов, которые организация использует в своих процессах.

Номенклатура материальных запасов

Номенклатура материальных запасов представляет собой перечень товаров и материалов, которые организация использует в своей деятельности. Номенклатура может быть разделена на несколько категорий в зависимости от характера товаров и материалов:

- сырье и материалы;

- готовая продукция;

- товары в процессе производства;

- товары на хранении;

- отходы производства.

Учет материальных запасов

Организации должны вести учет материальных запасов согласно требованиям законодательства и нормативных актов. Для этого используются различные методы и системы учета:

- Периодический учет. В рамках этого метода организация периодически проводит инвентаризацию материальных запасов и составляет бухгалтерские записи с соответствующими данными.

- Постоянный учет. В рамках этого метода организация ведет учет материальных запасов на постоянной основе с помощью бухгалтерской программы. Данные о приобретении и использовании материальных запасов записываются в специальные журналы и регистры.

| Метод учета | Особенности |

|---|---|

| Периодический учет | — Инвентаризация материальных запасов — Составление бухгалтерских записей на основе результатов инвентаризации |

| Постоянный учет | — Ведение учета материальных запасов на основе бухгалтерской программы — Запись данных о приобретении и использовании материальных запасов в специальные журналы и регистры |

Материальные запасы играют важную роль в деятельности организации. Номенклатура материальных запасов может включать различные виды товаров и материалов, которые организация использует в своих процессах. Учет материальных запасов осуществляется с помощью различных методов и систем учета, включая периодический и постоянный учет.

Регистрация кассового аппарата в налоговом органе

Шаги регистрации ККТ в налоговом органе:

- 1. Зарегистрировать в налоговом органе сведения о плательщике налога на товары с использованием ККТ;

- 2. Получить уполномоченным органом список регистрации ККТ;

- 3. Заключить договор с организацией, аккредитованной производителем ККТ, на техническое обслуживание ККТ;

- 4. Зарегистрировать ККТ в ФНС;

- 5. Представить в налоговый орган документацию, подтверждающую наличие фискального накопителя и его учет;

- 6. Провести первичную настройку ККТ и заполнить необходимую информацию в настройках;

- 7. Подписать акт о приеме-передаче ККТ с представителем налогового органа;

- 8. Начать использование ККТ в соответствии с установленными требованиями.

Технические требования к ККТ:

- 1. ККТ должен поддерживать работу с фискальным накопителем;

- 2. ККТ должен быть совместим с программой фискального учета, установленной в налоговом органе;

- 3. ККТ должен иметь возможность передачи данных в налоговый орган посредством электронных каналов связи;

- 4. ККТ должен быть сертифицирован и иметь соответствующую маркировку;

Регистрация ККТ в налоговом органе является важным шагом для обеспечения законности деятельности предпринимателя и соответствия законодательству в области налогового учета. Соблюдение требований и правил регистрации позволит избежать штрафных санкций со стороны налоговой службы и обеспечить надежность и точность фискального учета.

Материальные запасы или основное средство?

В бухгалтерии существует понятие «материальные запасы» и «основные средства», которые отличаются друг от друга по своей природе и способу использования в предприятии.

Материальные запасы

- Определение: материальные запасы — это товары и материалы, необходимые для производства товаров или оказания услуг.

- Цель: материальные запасы используются непосредственно в процессе производства и потребляются в течение короткого периода времени.

- Классификация: материальные запасы могут быть классифицированы как сырье, материалы, комплектующие изделия, готовая продукция и прочие запасы.

- Учет: учет материальных запасов осуществляется по себестоимости или по их рыночной стоимости в соответствии с принципами бухгалтерии.

Основные средства

- Определение: основные средства — это долгосрочные активы, приобретаемые предприятием для использования в процессе своей деятельности.

- Цель: основные средства используются для производства товаров или оказания услуг на протяжении длительного периода времени.

- Классификация: основные средства могут быть классифицированы как здания, сооружения, оборудование, транспортные средства и прочие активы.

- Учет: учет основных средств осуществляется по их первоначальной стоимости, а затем они амортизируются в течение их срока службы.

Отличие материальных запасов от основных средств заключается в их цели использования и учетных принципах. Материальные запасы потребляются в коротком периоде времени и учитываются по себестоимости или рыночной стоимости, в то время как основные средства используются длительное время и амортизируются на протяжении их срока службы.

Чек на возврат

Чек на возврат состоит из следующих элементов:

- Название организации — наименование юридического или физического лица, осуществляющего продажу товаров или услуг.

- Адрес — местонахождение организации, где можно осуществить возврат товара или получить денежные средства.

- Дата и время — информация о дате и времени совершения возврата.

- Номер чека — уникальный номер, присвоенный каждому чеку на возврат.

- Описание товара или услуги — информация о товаре или услуге, возврат которых осуществляется.

- Сумма возврата — сумма денежных средств, подлежащих возврату покупателю.

- Подпись — подпись продавца или уполномоченного лица, подтверждающая факт возврата.

Важным аспектом чека на возврат является его сохранение. Как правило, покупателю необходимо сохранять чек на возврат в течение определенного периода времени, чтобы иметь возможность обратиться в организацию и получить свои деньги или другие формы компенсации. В случае споров или несоблюдения правил возврата, наличие чека будет служить доказательством.