Замечание на главного бухгалтера по статье 192 пункт 1 — это официальный документ, который выдается компетентными органами для указания нарушений ведения бухгалтерского учета. В данной статье мы представим образец заполнения замечания на главного бухгалтера, который поможет вам понять основные требования и правила составления этого документа.

Содержание статьи по статье 192 пункт 1

Статья 192 пункт 1 Гражданского кодекса Российской Федерации регулирует вопросы, связанные с ответственностью лица, осуществляющего функции главного бухгалтера, за нарушение порядка ведения бухгалтерского учета и составления финансовой отчетности. В данной статье содержатся следующие положения:

1. Обязанности главного бухгалтера

Статья устанавливает обязанности главного бухгалтера, которые включают:

- ведение бухгалтерского учета в соответствии с требованиями законодательства;

- составление финансовой отчетности;

- осуществление контроля за правильностью и достоверностью бухгалтерской информации;

- своевременное представление отчетности контролирующим органам;

- соблюдение конфиденциальности бухгалтерских данных;

- другие обязанности, предусмотренные законодательством.

2. Ответственность главного бухгалтера

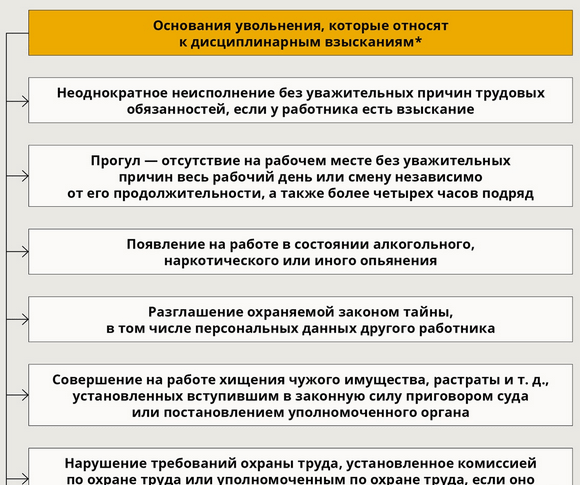

Главный бухгалтер несет ответственность за нарушение порядка ведения бухгалтерского учета и составления финансовой отчетности. В случае выявления нарушений, главный бухгалтер может быть привлечен к ответственности:

- дезавуированием бухгалтерской отчетности;

- наказанием в виде штрафа;

- лишением права занимать должность главного бухгалтера;

- иными мерами, предусмотренными законодательством.

3. Процедура возбуждения дела

В статье указывается, что дела о нарушении главным бухгалтером порядка ведения бухгалтерского учета и составления финансовой отчетности рассматриваются судами или арбитражными судами, в зависимости от ведения бухгалтерского учета и составления финансовой отчетности в рамках деятельности юридического лица или индивидуального предпринимателя.

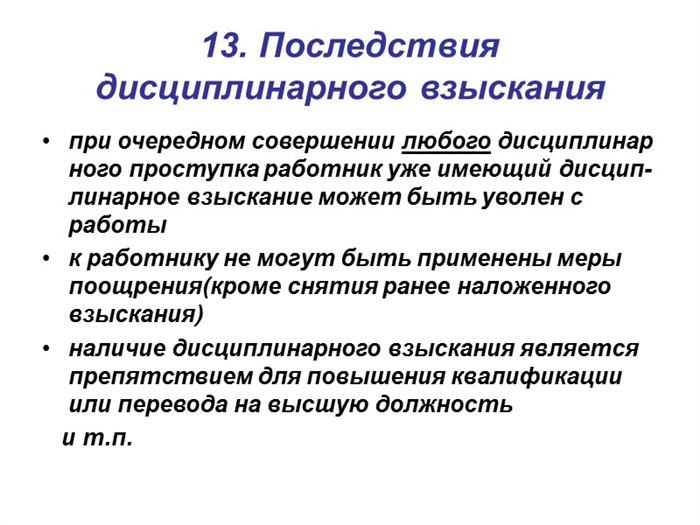

4. Последствия нарушения

Нарушение главным бухгалтером порядка ведения бухгалтерского учета и составления финансовой отчетности может повлечь за собой серьезные последствия для юридического лица или индивидуального предпринимателя, включая:

- штрафные санкции;

- потерю имущества;

- ликвидацию организации;

- уголовную ответственность.

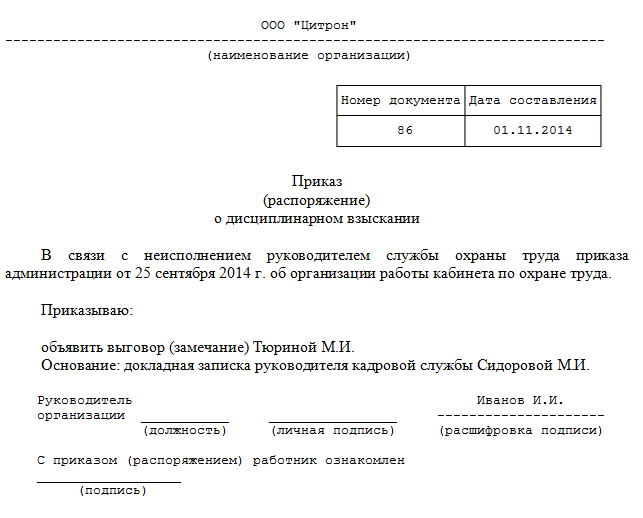

Образец заполнения замечания на главного бухгалтера

Замачание №____

Дата: ____.__.____

Уважаемый главный бухгалтер! ФИО

В соответствии с статьей 192, пункт 1 закона об бухгалтерском учете и отчетности, представляем Вам замечание относительно следующих нарушений.

1. Нарушение правил бухгалтерского учета:

- Отсутствие основных документов в учете (приходные ордера, расходные ордера, акты выполненных работ).

- Несоответствие данных в учетных регистрах (например, несовпадение сумм дебетов и кредитов, ошибки в проводках).

- Неправильное оформление первичных документов (неверно указаны суммы, даты).

2. Нарушение установленной процедуры формирования и предоставления отчетности:

- Неисполнение сроков предоставления отчетности.

- Неправильное заполнение отчетных форм (неверная сумма, отсутствие необходимых данных).

- Отсутствие подписей и руководящих указаний в отчетной документации.

Указанные выше нарушения создают риск возникновения ошибок, искажений данных, а также не соответствуют требованиям закона об учете и отчетности.

В связи с вышеизложенным, просим Вас принять меры по устранению выявленных нарушений в установленные сроки.

Замечание подлежит немедленному исполнению.

Руководитель организации (подпись): __________________

МП

Важность правильного заполнения образца замечания

Правильное заполнение образца замечания: почему так важно?

Правильно составленное и заполненное замечание позволяет документировать выявленные нарушения бухгалтерских правил и давать рекомендации по их исправлению. Этот документ имеет юридическую силу и может использоваться в судебных процессах, контрольных органах или при внутренней аудите предприятия.

Важность правильного заполнения образца замечания проявляется в следующих аспектах:

- Соответствие правилам и нормативам. Заполнение образца замечания соблюдает установленные бухгалтерские правила и гарантирует соответствие документа требованиям законодательства.

- Недопущение ошибок. Корректное заполнение образца замечания помогает избежать ошибок и недоразумений, связанных с неправильной документацией и их последствиями.

- Обеспечение прозрачности и понятности. Четкое и ясное заполнение образца замечания позволяет избежать недоразумений и неоднозначностей при его прочтении.

- Упорядочение процесса исправления нарушений. Образец замечания является основой для разработки и выполнения мероприятий по исправлению выявленных нарушений.

Пример заполнения образца замечания

Приведем пример заполнения образца замечания для наглядности:

| Наименование организации: | ООО «Пример» |

|---|---|

| Дата составления: | 01.01.2022 |

| Номер замечания: | 001 |

| Суть замечания: | Несоответствие данных учета с банковскими выписками |

| Рекомендации: | Провести сверку данных учета с банковскими операциями и выполнить корректировку |

Правильное заполнение образца замечания является неотъемлемой частью ответственной работы бухгалтера. Это инструмент, который помогает гарантировать соблюдение нормативов и правил, а также обеспечивает прозрачность и порядок в финансовой деятельности предприятия.

Рекомендации по заполнению образца замечания

Точность и ясность формулировки

При заполнении образца замечания необходимо обратить особое внимание на точность и ясность формулировки. Все факты и нарушения должны быть описаны четко и понятно, без двусмысленностей. Используйте ясный и доступный язык, чтобы главный бухгалтер полностью понимал суть проблемы.

Указание конкретных нарушений

В образце замечания следует указывать конкретные нарушения, совершенные главным бухгалтером. Вместо общих фраз типа «недостаточная контрольная деятельность» или «нарушение правил бухгалтерии», укажите конкретные действия или бездействия, которые противоречат требованиям законодательства.

Приложение доказательной информации

Чтобы образец замечания был основательным и объективным, рекомендуется прилагать доказательную информацию. Это могут быть копии документов, отчетности, актов проверок и других материалов, которые подтверждают совершенные нарушения.

Соблюдение формальностей и сроков

Важно учитывать, что заполнение образца замечания должно соответствовать установленным требованиям формы и порядка направления такого замечания. Обратите внимание на правильное указание всех необходимых реквизитов и важнейших деталей. Также обеспечьте своевременное направление замечания, соблюдая установленный срок.

Соблюдение принципа справедливости

Необходимо соблюдать принцип справедливости в формулировке замечания. Помните, что ваша задача не только указать на нарушения, но и дать возможность исправить их. Поэтому необходимо соблюдать объективность и честность в описании нарушений, исключив предвзятость и преувеличения.

Следуя рекомендациям по заполнению образца замечания, вы сможете эффективно контролировать бухгалтерский учет и обеспечить правильность финансовых операций организации. Помните, что качественное и четкое замечание является одним из ключевых моментов в обеспечении ответственности и порядка в сфере бухгалтерии.

Примеры ошибок при заполнении замечания на главного бухгалтера

1. Неправильное указание статьи и пункта нарушения

Ошибка: В замечании указана неверная статья и пункт, либо их соответствие не согласуется с требованиями законодательства.

Совет: Перед заполнением замечания ознакомьтесь с требованиями законодательства и убедитесь, что указываемые статья и пункт точно соответствуют нарушению.

2. Недостаточное описание нарушения

Ошибка: В замечании не указаны достаточные детали о нарушении, что затрудняет понимание сущности проблемы.

Совет: Для более полного и ясного описания нарушения, укажите конкретные факты, даты, суммы и другую информацию, которая поможет понять суть проблемы.

3. Отсутствие ссылок на приложения или документы

Ошибка: В замечании не указаны ссылки на приложения или документы, которые подтверждают нарушение.

Совет: Укажите конкретные номера приложений и документов, которые подтверждают нарушение. Это поможет главному бухгалтеру легче разобраться в ситуации и принять соответствующие меры.

4. Отсутствие предложений о мерах по устранению нарушений

Ошибка: В замечании не указаны предложения о мерах по устранению нарушений и предотвращению аналогичных ситуаций в будущем.

Совет: Предложите конкретные меры, которые помогут исправить нарушения и предотвратить их повторение. Выделяйте основные проблемы и предлагайте соответствующие решения.

5. Неподходящий тон и форма представления замечания

Ошибка: В замечании используется неподходящий тон или форма представления, которые могут вызвать негативные эмоции и конфликтные ситуации.

Совет: Поддерживайте профессиональный и уважительный тон в замечаниях. Формулируйте предложения таким образом, чтобы они не приводили к конфликтам, а помогали найти конструктивное решение проблемы.

Избегайте вышеописанных ошибок при заполнении замечаний на главного бухгалтера, чтобы предложенные меры по исправлению нарушений были ясны и эффективны. Ответственное отношение к заполнению замечаний поможет провести необходимые корректировки и улучшить финансовую деятельность организации.

Сроки и порядок подачи замечания на главного бухгалтера

Срок подачи замечания на главного бухгалтера

Согласно статье 192 пункт 1 Трудового кодекса РФ, замечание на главного бухгалтера должно быть подано в течение 3-х месяцев со дня обнаружения нарушений. Этот срок является ограничительным и должен быть строго соблюден, чтобы обеспечить правовую значимость и силу замечания.

Выявление нарушений должно быть документировано и подтверждено материалами, фактами или иными обоснованиями. Замечание может быть подано в письменной форме и подтверждено учетными документами или актами проверки. Существенной ролью при подаче замечания также играет соблюдение процедуры уведомления главного бухгалтера.

Порядок подачи замечания на главного бухгалтера

Основной порядок подачи замечания на главного бухгалтера включает следующие этапы:

- Определение и документирование нарушений. Это может включать анализ бухгалтерской отчетности, проверку документации, а также консультацию с юридическими и финансовыми специалистами.

- Составление и оформление замечания в письменной форме. Замечание должно быть четким, содержать конкретные указания на нарушения, сопровождаться материалами и доказательствами.

- Уведомление главного бухгалтера о подаче замечания. Это может быть выполнено путем направления замечания лично главному бухгалтеру с подтверждением доставки или путем отправки замечания по почте с уведомлением о вручении.

- Рассмотрение замечания руководством предприятия. Руководство должно ознакомиться с замечанием, рассмотреть доказательства, провести соответствующую проверку и принять соответствующие меры.

- Оформление результатов рассмотрения замечания в соответствующих актах или документах. Это может включать вынесение постановления, назначение дисциплинарных мер, проведение дополнительных проверок или исправления ошибок в бухгалтерии.

- Уведомление заявителя о результатах рассмотрения замечания. Заявителю должно быть предоставлено письменное уведомление о принятых мерах по исправлению нарушений либо о причинах отказа в принятии мер.

Правильное и своевременное подача замечания на главного бухгалтера играет важную роль в обеспечении эффективности и законности финансовых процессов предприятия. Соблюдение сроков и порядка является ключевым фактором для достижения результатов и защиты прав работников и организации в целом.

Влияние замечания на главного бухгалтера на финансовую отчетность компании

Замечания, полученные главным бухгалтером, могут оказать значительное влияние на финансовую отчетность компании. Эти замечания могут относиться к различным аспектам учета и отражения операций, и важно ответственно подойти к их рассмотрению и устранению.

1. Возможность ошибок в финансовой отчетности

Замечания на главного бухгалтера указывают на возможность наличия ошибок и неточностей в финансовой отчетности компании. Это может быть связано как с неправильным учетом операций, так и с неправильным отражением этих операций в отчетности. Последствия подобных ошибок могут быть серьезными, включая штрафы, утерю доверия со стороны инвесторов и других стейкхолдеров, а также правовые последствия.

2. Нарушение юридических и финансовых норм

Замечания могут указывать на отсутствие соответствия финансовых операций компании действующим юридическим и финансовым нормам. Неправильное учетное или налоговое обращение средств, несоблюдение правил бухгалтерии или несвоевременное информирование органов государственного контроля могут привести к негативным последствиям для компании.

3. Возможность судебных разбирательств

Замечания на главного бухгалтера могут стать основанием для возникновения судебных разбирательств, особенно если эти замечания указывают на серьезные нарушения и неправомерные действия с его стороны. Судебная защита может занять значительное время и ресурсы компании и нанести ей серьезный ущерб в виде потери репутации и финансовых потерь.

4. Негативное влияние на деловую репутацию

Замечания на главного бухгалтера могут нанести ущерб деловой репутации компании. Если в результате проверки выявляются серьезные нарушения и неправомерные действия, это может привести к потере доверия клиентов, партнеров и инвесторов. Негативная информация о финансовом управлении компании может распространиться среди заинтересованных лиц и стать причиной дальнейших проблем для компании.

5. Необходимость внесения корректировок

Замечания на главного бухгалтера могут потребовать внесения корректировок в финансовую отчетность компании. В зависимости от характера и серьезности замечания, это может потребовать пересмотра учетных политик, изменения способов отражения операций или уточнения уже представленной отчетности. Это может повлечь за собой значительную работу и затраты со стороны компании.

6. Обязательство исправления ошибок

Замечания на главного бухгалтера создают обязательство исправить выявленные ошибки и несоответствия. Компания должна проанализировать замечания, устранить выявленные ошибки и выработать механизмы, направленные на предотвращение подобных ошибок в будущем. Это требует дополнительных усилий и ответственности со стороны главного бухгалтера и других ответственных лиц в компании.

Замечания на главного бухгалтера могут оказать значительное влияние на финансовую отчетность компании. Они указывают на возможные ошибки и неправомерные действия, которые могут привести к серьезным последствиям для компании. Кроме того, замечания могут повлиять на деловую репутацию компании, требуют внесения корректировок и обязывают исправить выявленные ошибки. Все это требует ответственного и компетентного подхода со стороны главного бухгалтера и других ответственных лиц в компании.

Опыт ведения учета и практические советы в заполнении образца замечания

Опыт ведения учета играет ключевую роль в правильном заполнении образца замечания по статье 192 пункт 1. Главный бухгалтер должен обладать глубокими знаниями и принципами бухгалтерского учета, чтобы корректно оформить замечание и избежать ошибок.

Важно учитывать следующие практические советы при заполнении образца замечания:

- Точность и аккуратность. Замечание должно быть ясным, четким и содержать достаточно информации для понимания нарушений и предоставления доказательств.

- Указание конкретных нарушений. В замечании необходимо указать статью нарушения и описать все факты, связанные с этим нарушением. Необходимо быть объективным и не допускать предвзятости.

- Предоставление требуемых документов и доказательств. В замечании следует указать, какие документы или доказательства необходимо предоставить для подтверждения нарушений.

- Приведение законодательных норм. В замечании необходимо ссылаться на соответствующие статьи законодательства, в рамках которых были совершены нарушения.

- Требование принятия мер. В замечании нужно указать, какие меры будут приняты в случае подтверждения нарушений, чтобы предотвратить повторные нарушения и нанесение ущерба предприятию.

Соблюдение этих практических советов поможет главному бухгалтеру заполнить образец замечания по статье 192 пункт 1 более эффективно и эффективно. Кроме того, регулярное обновление знаний и навыков в области бухгалтерского учета позволит главному бухгалтеру успешно формировать замечание и соблюдать все требования законодательства.